Beneficial Ownership Information (BOI) 신고

2021년, 의회는 비파트 산적인 기업 투명성법(Corporate Transparency Act)을 제정하여 불법 자금 조달을 억제하기로 결정했습니다.

이 법은 미국에서 사업을 하는 많은 기업들이 그들이 실질적으로 소유하거나 통제하는 사람에 관한 정보를 보고해야 한다고 요구합니다.

해외 자산 신고(FBAR/FATCA) 처럼 2024년 부터 새롭게 BOI을 제출해야 한다는 의무가 생겼습니다

어떤 분들이 꼭 보고 해야 하는 지 알아 보고자 합니다.

개요 및 설명

금융범죄 단속망(Financial Crimes Enforcement Network, FinCEN)은 특정 회사들이 자신의 실질적 소유주나 통제자에 관한 정보를 보고해야 하는데, 이것은 자금세탁, 테러자금 조달 등의 불법 금융 활동에 대응하기 위한 조치 중 하나입니다.

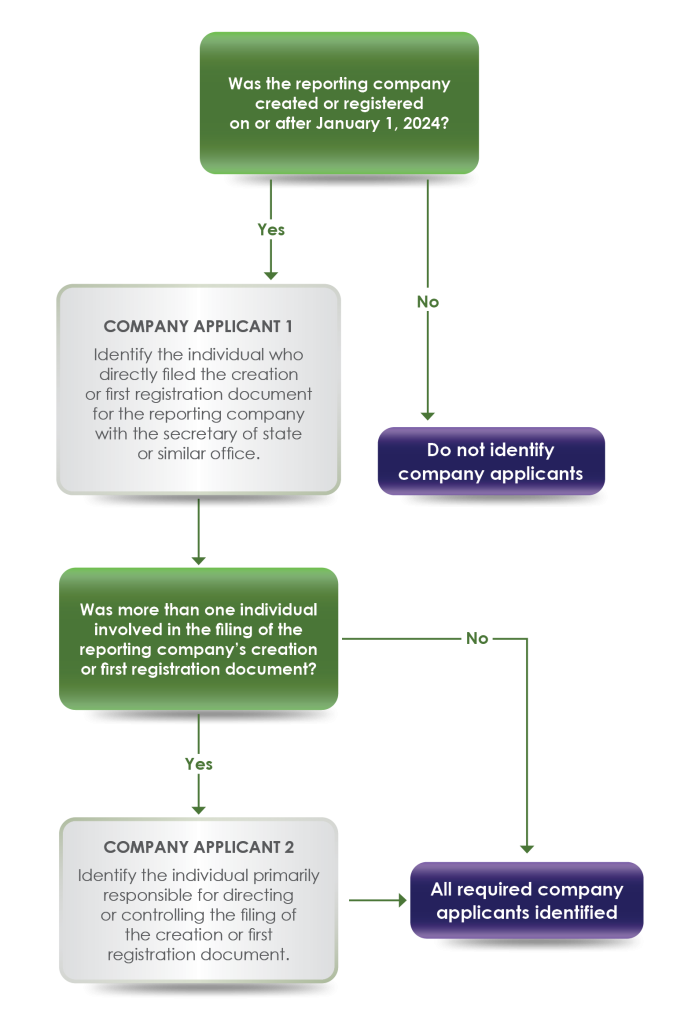

2024년 1월 1일부터 FinCEN은 이러한 보고서를 제출받기 시작했습니다. 이러한 보고서는 보통 FinCEN 웹사이트나 다른 지정된 채널을 통해 전자적으로 제출됩니다. 보고서 제출 마감일은 보고서를 제출하는 회사의 유형에 따라 다를 수 있습니다.

보고 의무가 있는 회사들은 보고 회사라고 합니다. 보고 회사들은 자신의 실질적 소유주로부터 정보를 획득하고 이를 FinCEN에 보고해야 할 수도 있습니다. 다음 조건 중 하나 이상에 해당하는 경우 회사는 그 실질적 소유주에 대한 정보를 보고해야 할 수 있습니다:

- 미국의 회사인 경우, 법인(Corporation), 유한 책임 회사(LLC) 또는 주의 비서 또는 부족 등록을 통해 미국 주의 법에 따라 문서를 제출하여 생성되었거나 인디언 부족법에 따라 해당 지역의 비슷한 사무소에 제출한 경우.

- 외국 회사인 경우, 미국의 어느 주 또는 인디언 부족에서 등록하여 비즈니스를 운영하고 있는 경우.

보고 의무가 없는 기관(23가지 유형의 단체):

상장회사, 비영리 단체 및 일부 대규모 운영 회사 등이 포함됩니다. FinCEN의 소규모 단체 준수 안내서에는 회사가 면제 요건을 충족하는지 확인할 수 있는 23가지 면제를 위한 체크리스트가 포함되어 있습니다. 더 자세한 내용은 가이드의 1.2장을 확인하시기 바랍니다.

면제 번호. 면제 단제

1 증권 보고 발행자

2 정부 기관

3 은행

4 신용 조합

5 예탁기관 지주회사

6 금융 서비스 사업

7 증권 중개인 또는 딜러

8 증권 거래소 또는 청산 대행사

9 기타 거래소법 등록 기업

10 투자 회사 또는 투자 자문사

11 벤처 캐피털 펀드 자문

12 보험 회사

13 국가 공인 보험 설계사

14 상품 거래법 등록 기업

15 회계 법인

16 공익사업체

17 금융 시장 공익사업체

18 공동 투자 수단

19 면세 기업

20 면세 기업을 지원하는 기업

21 대규모 운영 회사

22 특정 면제 기업의 자회사

23 비활동 기업

보고 방법

보고 회사들은 FinCEN의 웹사이트인 www.fincen.gov/boi 를 통해 실질적 소유권 정보를 전자적으로 보고합니다. 시스템은 완료된 보고서가 FinCEN에 제출되면 수령 확인을 제공합니다.

보고 시기

- 만약 귀하의 회사가 2024년 1월 1일 이전에 생성되거나 등록된 경우, 보고서를 제출할 기한은 2025년 1월 1일까지입니다.

- 만약 귀하의 회사가 2024년에 생성되거나 등록된 경우, 회사의 생성 또는 등록이 효력을 발휘하는 것을 실제로 또는 공식적으로 통지 받은 날부터 90일 이내에 BOI를 보고해야 합니다.

- 만약 귀하의 회사가 2025년 1월 1일 이후에 생성되거나 등록된 경우, 회사의 생성 또는 등록이 효력을 발휘하는 것을 실제로 또는 공식적으로 통지 받은 날부터 30일 이내에 BOI를 제출해야 합니다.

- 이전에 FinCEN에 제출한 실질적 소유권 정보에 대한 업데이트나 수정사항은 30일 이내에 제출해야 합니다.

위반 및 처벌

FinCEN은 보고 기관들이 실질적 소유권 정보를 보고, 업데이트 및 수정하는 의무에 대해 인식하도록 열심히 노력하고 있습니다. FinCEN은 이것이 새로운 요구 사항임을 인식하고 있습니다. 원본 보고서의 마감일로부터 90일 이내에 실수나 누락을 수정하면 처벌을 받지 않을 수 있습니다. 그러나 실질적 소유권 정보 보고 의무를 무시할 경우 민사 및 형사 처벌을 받을 수 있습니다.

기업 투명성법에 명시된 대로, 실질적 소유권 정보 보고 요건을 고의로 위반하는 사람은 각 위반이 계속되는 일마다 최대 500달러까지의 민사 과태료를 부과받을 수 있습니다. 그러나 이 민사 과태료는 매년 인플레이션에 따라 조정됩니다. 본 FAQ 발행 시점에서 이 금액은 591달러입니다.

실질적 소유권 정보 보고 요건을 고의로 위반하는 사람은 최대 2년의 징역 및 최대 1만달러의 벌금에 처할 수도 있습니다. 잠재적 위반 사례로는 실질적 소유권 정보 보고서를 고의로 제출하지 않는 것, 거짓 실질적 소유권 정보를 고의로 제출하는 것, 또는 이전에 제출된 실질적 소유권 정보를 고의로 수정하거나 업데이트하지 않는 것이 있습니다.

의사 있는 위반 행위에 대해 개인 및 기업 단체가 책임을 지게 될 수 있습니다. 이는 FinCEN에 거짓 정보를 실제로 제출하거나(또는 제출을 시도하는) 개인 뿐만 아니라, 거짓 정보를 제출하기 위해 의도적으로 제출자에게 거짓 정보를 제공하는 사람도 해당될 수 있습니다. 개인과 기업 단체 모두가 완전한 또는 최신의 실질적 소유권 정보를 의도적으로 보고하지 않은 경우에도 책임을 지게 될 수 있습니다. 이러한 경우에는 해당 개인이 해당 실패를 야기했거나 해당 실패 시점에서 회사의 고위 임원인 경우에 해당 개인이 책임을 지게 될 수 있습니다.

Address

10000 WASHINGTON BLVD.,

CULVER CITY, CA, 90232

Phone

310-709-6091

** 이 블로그글은 개인적인 의견으로, 이 블로그의 내용에 대한 법적 책임은 지지 않습니다